现在重提“适度宽松的货币政策”,是对前期货币政策操作的确认,而非大方向的调整。

2024年12月9日中央政治局会议强调,2025年将实施更加积极有为的宏观政策,实施更加积极的财政政策与适度宽松的货币政策组合。时隔十四年重提“适度宽松的货币政策”,令市场对更大力度的降准降息满怀憧憬。但预期一再落空。市场解读此为稳汇率的需要。而笔者以为,更深层次原因或是市场帮人民银行(即中国央行)实施了“类降息”。

稳健的货币政策操作并不中性

全球主要央行大都采取了通胀目标制的货币政策框架。在此框架下,央行相机抉择,采取中性、限制性、支持性的货币政策立场。2008年全球金融危机爆发后,为突破利率不可能为负的零利率下限约束,西方主要央行在实施零利率或负利率基础上,采取了通过资产购买投放基础货币的量化宽松(QE)操作,这属于非常规货币政策(UMP)。

1993年之前,中国主要通过治理整顿的行政手段,熨平经济周期性波动。1993年下半年起,中国开始运用货币政策与财政政策进行宏观调控。同年底,党的十四届三中全会审议通过的《关于建立社会主义市场经济体制若干问题的决定》首次提出,转变政府职能,建立健全宏观经济调控体系。

过去三十年来,根据经济形势的发展变化,中国兼顾增长、就业、物价稳定和国际收支平衡目标,采取了不同的货币政策立场。为应对通货膨胀和经济过热,1993年下半年至1995年,中国实施了从紧的货币政策。随着通胀回落,经济“软着陆”,1996年起转为实施适度从紧的货币政策。为应对亚洲金融危机的传染效应,1998年年中转而采取稳健的货币政策,直至2007年。2008年上半年,为防止经济过热和通货膨胀,又采取了从紧的货币政策。但因美国次贷危机演变成全球金融海啸,导致世界经济衰退,同年9月起转向适度宽松的货币政策,直至2010年。2011年,随着经济V形反弹,通胀压力重燃,转为实施稳健的货币政策。此后,虽然国内经济形势出现多轮起伏变化,但“稳健的货币政策”基调保持不变,直到2024年。2025年,再度实施适度宽松的货币政策。

字面上将前述中国的货币政策操作与西方相对应的话,“从紧”和“适度从紧”均属于限制性的货币政策立场,“从紧”较“适度从紧”的限制性更强些;“适度宽松”属于支持性的货币政策立场,中国历史上还没有过“宽松”的提法,后者应属于程度更强的支持性货币政策立场;“稳健”则属于中性的货币政策立场。

然而,近年来特别是2022年以来,中国的货币政策立场并非中性。事实上,自2012年年中起,中国就进入了长达十多年的降息周期。

在狭义利率市场化改革基本完成之前的2012年6月至2015年10月,央行累计下调1年期人民币存贷款基准利率8次,分别为2.0和1.9个百分点。

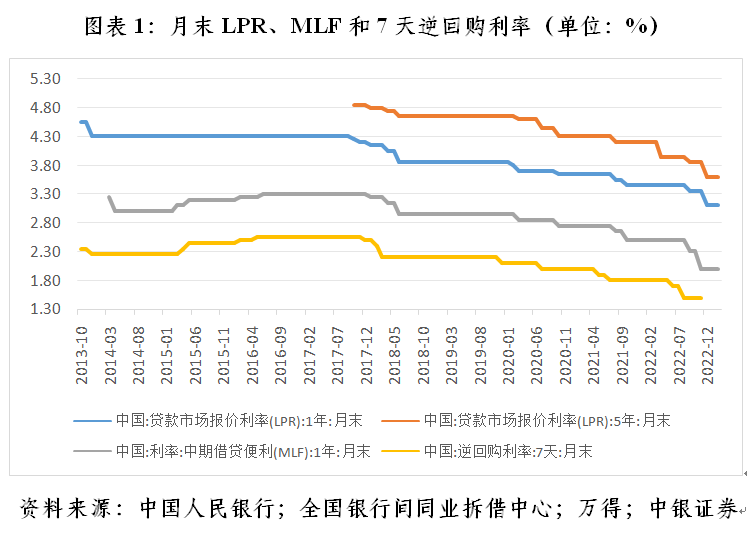

2015年10月,央行宣布放开存款利率上限,人民币利率市场化开启了新阶段。央行着手构建和完善政策利率体系,以此引导和调控整个市场利率。当时,政策利率包括不同期限的公开市场操作(OMO)、中期借贷便利(MLF)、常用借贷便利(SLF)、抵押补充贷款(PSL),以及各类再贷款利率等,但哪些利率更为重要并不清晰。同时,从政策利率到市场利率的传导渠道也有待理顺。若从1年期贷款市场报价利率(LPR)看,2015年11月至2019年7月保持了基本稳定(见图表1)。这反映了2015年“8·11”汇改后到2019年人民币汇率破7前,“汇率维稳”任务对于利率政策的掣肘。

2019年8月初人民币破7,汇率市场化程度提高、弹性增加,拓展了央行的货币政策空间。当月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以MLF利率加点的方式形成报价。从1年期MLF利率看,2019年8月至2024年6月,累计下调了7次、0.80个百分点。同期,1年期和5年期LPR分别下行0.86和0.90个百分点(见图表1)。

2024年6月,央行行长潘功胜在陆家嘴论坛上公开表示,将进一步健全市场化的利率调控机制,明确将7天逆回购利率作为主要政策利率,淡化其他期限利率的政策利率色彩,并逐步理顺由短及长的传导关系。7月22日,央行宣布调整7天逆回购操作招标方式,并下调利率0.10个百分点。9月29日,又下调7天逆回购利率0.20个百分点。2024年7月至12月,1年期和5年期LPR各累计下行0.35个百分点(见图表1)。

2011年底起,中国更早进入了长达十多年的降准周期。2011年11月至2024年12月,累计下调大型和中小型存款类金融机构法定人民币存款准备金率23次,分别为12.0和13.0个百分点(见图表2)。同时,央行还创设了一系列结构性货币政策工具,加大对重点领域和薄弱环节的金融支持。到2024年9月底,结构性货币政策工具余额6.66万亿元,相当于同期基础货币余额的17.6%。

特别是2022年3月至2023年7月,美联储激进加息缩表抗通胀期间,人民银行累计下调1年期MLF利率2次、0.20个百分点,给大型和中小型存款类金融机构各降准3次、0.75个百分点,引导1年期和5年期LPR分别累计下行0.15和0.40个百分点。2023年8月起,美联储连续按兵不动,直至2024年9月开启本轮降息周期,到2024年底累计降息3次、1.0个百分点。同期,人民银行下调7天逆回购利率3次、0.40个百分点,降准3次、1.25个百分点,引导1年期和5年期LPR分别累计下行0.45和0.60个百分点(见图表1和图表2)。

有鉴于此,潘功胜在前述陆家嘴论坛上指出,尽管一些央行已经或即将开始降息,但总体上还保持着高利率、限制性的货币政策立场。中国的情况有所不同,货币政策立场是支持性的,为经济持续回升向好提供金融支持。可见,现在重提“适度宽松的货币政策”,是对前期货币政策操作的确认,而非大方向的调整。

债券市场抢跑是帮助央行降息

这种事情在发达经济体也发生过。随着高通胀卷土重来,美联储于2022年3月至2023年7月间累计加息11次、5.25个百分点。此后,美联储连续8次按下“暂停键”,直至2024年9月才首次降息。其中,在2023年11月议息会议前夕,多名美联储官员表示,10月中下旬以来,美债长端收益率上行、整体金融条件收紧,已起到了“类加息”的效果,美联储进一步加息的必要性降低。这为2023年11月份二度暂停加息提供了注脚。

现在中国也发生了类似的情形,2024年底以来的长债收益率加速下行,也起到了“类降息”的效果,降低了央行降息的必要性。

2024年4月以来,中国央行多次提示长端利率单边下行累积的系统性风险。同年10月18日,潘功胜在金融街论坛年会上解释近期政策制定和形成的三点主要考虑时指出,第三点考虑是央行需要从宏观审慎管理的角度,观察、评估金融市场风险,并采取适当的措施阻断或弱化金融市场风险累积。当时,他特别强调了近一段时间,人民银行就长期国债收益率运行多次与市场加强沟通,目的是遏制羊群效应导致长期国债收益率单边下行潜藏的系统性风险。

实际情况是,前述示警并未建功。2024年12月2日起,10年期中国国债收益率正式跌破2%。12月9日中央政治局会议重提适度宽松的货币政策后,更是加速下行,盘间低至1.6%以下,隐含着市场预期央行降息0.30至0.40个百分点。到2025年1月24日,收在1.66%,较2024年12月6日(政治局会议的上个交易日)下跌0.30个百分点。2024年底,20年期和30年期国债收益率也先后跌破2%,到2025年1月24日分别收在1.95%和1.89%,较2024年12月6日分别回落24和27个基点(见图表3)。

国债收益率代表国内无风险利率,是其他金融资产的定价基准。10年期国债收益率下行在国内债券市场已起到了降息的效果。如2024年12月9日至2025年1月24日间,10年期国开债和地方政府债收益率分别下行了35和27个基点,5年期AAA级商业银行普通债和AAA级企业债收益率分别下行了19和17个基点(见图表4)。

但是,无风险利率下行在国内股票和信贷市场的传导不畅。

理论上,作为无风险资产定价之锚的10年期国债收益率下行,有助于提振市场风险偏好,推高股票估值,反之亦反。如2022年,正是因为美联储激进紧缩,10年期美债收益率快速上行,导致美国“股债双杀”。然而,2024年12月9日至2025年1月24日,10年期中债收益率下行,上证综指、深成指、沪深300和万得全A指数却分别下跌4.4%、4.6%、3.5%和5.6%。这部分与10年期国债收益率走低、反映了市场对未来宏观经济走势和通胀预期的综合判断有关。

国债收益率还是确定银行贷款利率的基准。2022年存款利率市场化改革后,银行可参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。但是,10年期国债收益率单边下行未带动银行负债端成本进一步下调,进而制约了LPR的调整。而自2022年一季度以来,受资产与负债端利率非对称下行影响,银行净息差收窄,并从2024年二季度起持续低于银行不良贷款比例。更好平衡银行业资产负债表健康性同实体经济融资成本下降之间的关系,成为当前央行货币政策的重要考量。

有人也许对此不以为意,认为净息差缩小甚至低于不良贷款比例,只是让银行少赚钱。但这忽视了信贷渠道的利率传导需要给予银行中介正向激励。如城商行与农商行净息差与不良贷款比例的倒挂时间更早,程度也更深(见图表5)。随着LPR不断走低,这两类银行风险偏好降低,反而越来越多配置国债等高信用等级资产。据人民银行统计,到2024年三季度末,中资小型银行总资产中,对政府债权占比12.4%,较2021年末上升2.9个百分点,高于同期中资大型和中型银行分别1.4和1.3个百分点的增幅。这加剧了安全资产荒,助推了国债收益率下行。

2025年1月10日早间,央行公告宣布阶段性暂停公开市场买入国债。此后,货币市场利率快速走高,流动性趋紧。1月10日至24日,7天银行间质押回购利率(R007)平均高出7天存款类机构质押式回购利率(DR007)58个基点,远超出2024年初至2025年1月9日日均15个基点的水平,反映市场信用风险溢价上升(见图表6)。

虽然央行通过14天逆回购和MLF操作加大了流动性投放,但央行2024年9月底释放的视情况再降准0.25~0.5个百分点的预言并未兑现。这或是因为当前货币市场波动只是季节性的,而降准是深度释放中长期流动性,不宜“大材小用”。

(作者系中银证券全球首席经济学家)

Copyright © 2024 https://www.newduba.com All Rights Reserved. 鄂ICP备2024060579号-3 Mail: 545432457@qq.com

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。